欧宝体育app登录:十大药企新排名!2019H1总营收近2000亿美金 围攻肿瘤

属于国家管控危险化学品,根据相关法规和网安部门规定,本网站不提供该产品相关销售信息。

药物研发是个缓慢发展的过程。那些已发展了上百年的大药企在这一领域占尽了先发优势。这些巨头手上掌控着全球最值钱的药物,最顶尖的团队和最强大的资本。巨头之间的合作和碰撞影响着整个药物领域的动向,动辄数百亿的并购案更是让站在顶端的药企吸足了眼球。

大药企们已经纷纷公布了自己2019H1的成绩单,最新的十大药企也已经出炉。在今年的上半年,药企格局又悄然发生了哪些变化?谁挤进了十强的名单,谁又黯然离开?修美乐药王的宝座还能坐到何时?Keytruda连续获批适应症之后究竟表现如何?中国的带量采购又在怎么样影响世界的药企格局?这些药企巨头又在如何为自己的未来发展布局?

2019年上半年全球十大药企的格局发生了小幅变化。2018年以245.56亿美元营收杀入前十的礼来,经历了业绩更正之后,2019H1营收只有107.29亿美元,甚至不敌111.87亿美元的阿斯利康,跌出了前十的榜单。而百时美施贵宝(以下简称BMS)则凭借Eliquis和Opdivo的优秀表现,以121.93亿美元的营收接替了礼来第九名的位置。

同时在榜单头部的位置上,辉瑞仍然以246.61亿美元的营收占据榜首,但是在罗氏上半年的快速增长态势之下,二者之间的差距已经缩小到了4亿美元以内。如果下半年辉瑞的业绩持续增长乏力,罗氏有机会在2019年末超过辉瑞登顶药企榜首。同时默沙东也凭借Keytruda的迅猛态势与强生互换了位置。

在辉瑞和赛诺菲的年报中都提到了国内4+7带量采购对其营收的影响。2018年辉瑞的主要增长动力来自于中国和其他新兴市场,其中中国市场增长超过20%。

但是在2019年上半年,辉瑞的非专利药和仿制药业务部门Upjohn业绩发生了大幅度地下跌,关键原因就在于带量采购项目使Upjohn在中国的的业务下降了20%。赛诺菲则在其部分药物管线中做出了警示,表示由于中国带量采购项目的推进,Plavix和Aprovel/Avapro的销量可能会在下半年下滑。

药企的研发投入一般都保持在营收的15-20%上下(强生没有披露制药业务的研发投入情况,因此多个方面数据显示的是总研发投入占比)。有趣的是,当我们把药企的同比增长率和研发投入进行重叠,发现二者之间呈现出明显的正比关系。

新药研发现在正在逐渐走向分散化,大量的初创药企正在介入这个高门槛高监管的行业。因此很多大药企正在慢慢地削减自己的研发开支,通过收购的方式获得新的药物管线。但是从研发投入与药企发展的相关性上看,保持20%左右的研发投入占比可能会是药企保持迅速增加的关键所在。

2019H1最受关注的收购案无疑是年出的BMS收购新基和年中的艾伯维收购艾尔建。两项收购金额大致相仿,证券交易市场的态度似乎也基本一致。

2019年1月3日,BMS宣布将以740亿美元收购新基制药。BMS股价当日跳水,从52.43美元跌至45.12美元,跌幅14%。类似的情况也发生在艾伯维身上。2019年6月4日,艾伯维宣布将以630亿美元收购艾尔建。艾伯维股价当日跳水,从78.45美元跌至65.70美元。跌幅达16%。

如果按照营收能力作比较的话,新基制药肯定比艾尔建值钱得多。新基制药手上掌握着全球第二值钱的药物Revlimid,2019H1营收达84亿美元,净收入31亿美元,接近十大药企的体量。艾尔建目前尚未公布第二季度财务报表,其2019Q1营收额虽然也达到了36亿美元,但是却净亏损24亿美元。

艾伯维收购艾尔建的原因可能是希望从艾尔建的药物管线中发掘出“下一款修美乐”。艾尔建是少数完全不涉足肿瘤领域的大药企之一,目前的临床试验共有68项,其中有43项都处于Ⅲ/Ⅳ期临床阶段。其主体业务分布于神经类疾病、消化系统疾病和眼科疾病等其他疾病领域,关注的主要适应症包括黄斑水肿、糖尿病性胃轻瘫、偏头痛等患者基数大并且目前的治疗方案效果不佳的疾病领域。

因此在未来几年中,艾尔建很可能会有药物接连上市,并且每一款药物都拥有巨大的市场潜力。只要其中一款药物能够大获成功,艾尔建就有机会逆转颓势。这正是艾伯维重注艾尔建的原因。

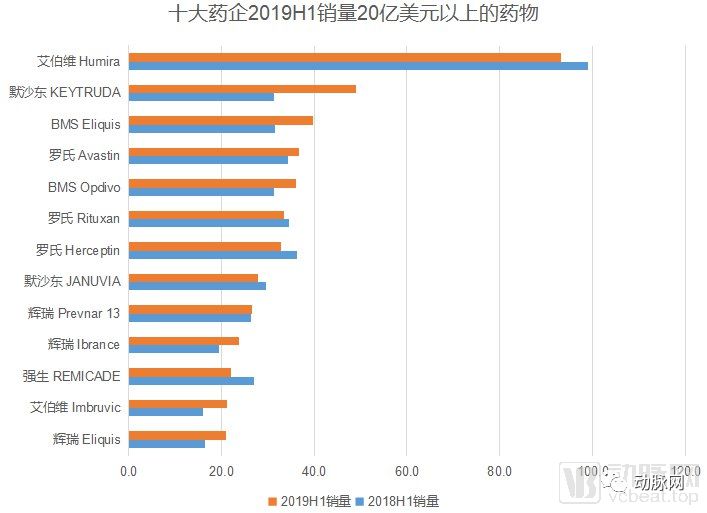

艾伯维的修美乐在2019H1终于现出了疲态,销售额93.2亿美元,较2018年同期减少5.7亿美元,同比下滑5.84%。

虽然修美乐半年接近100亿美元的销量仍让后面的药物望尘莫及,但是正如我们在年初预计的,欧洲市场专利到期导致的销售额下降已经切实的影响到了艾伯维的整体业绩。艾伯维2019H1业绩同比下滑0.80%,修美乐无疑是其中最关键的影响因素。

在PD-1市场中,Keytruda和Opdivo之间的竞争一直是大家津津乐道的线年上半年Opdivo仍以微弱优势领先。但是在Keytruda适应症扩张的狂轰滥炸中,2018年收关之时,Keytruda首次在销售额上超过了Opdivo。而2019H1的业绩则彻底宣告了Keytruda在这场对抗中的胜利。

Keytruda 2019H1销售额高达49亿美元,同比增长56.60%。欧狄沃虽然也保持增长,销量也来到了36.2亿美元的新高,但是却已经被Keytruda远远的甩在了身后。更可怕的是,默沙东在研的638项临床实验中,还有414项与Keytruda有关。

新基制药的Revlimid 作为2018年第二畅销的药物,2019H1的销售额来到了53.1亿美元的新高峰,同比增长13.3%。在修美乐销售额下滑的情况下,Revlimid是下一任药王最有力的竞争者。但是迎头赶上的Keytruda正凭借自己的快速地增长将自己与Revlimid之间的差距在2019H1缩小到了4亿美元。如果Keytruda可以在下半年继续保持这样的强劲势头,它将有机会在2019年与Revlimid一争高下。

虽然Opdivo没有赢下与Keytruda的竞争,但是2019H1 36.2亿美元的销量也足够Opdivo排进十大药企单药销量的前五位。除了Opdivo之外,BMS手上的另一款明星药物Eliquis也在上半年表现良好,总计销量39.7亿美元,同比2018H1增长了8.1亿美元。这两款药物为BMS贡献了2019H1销量中的62%,帮助BMS挤进了十大药企的名单之中。

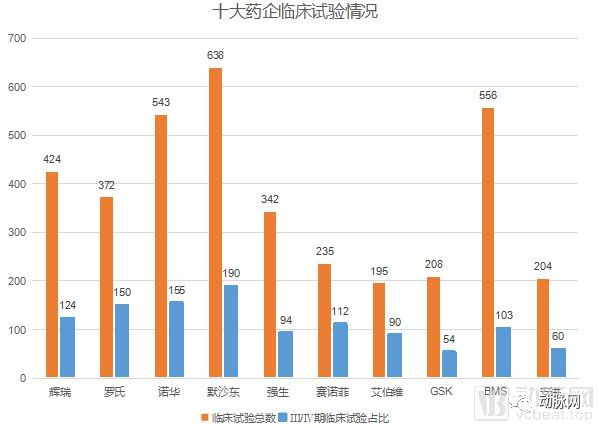

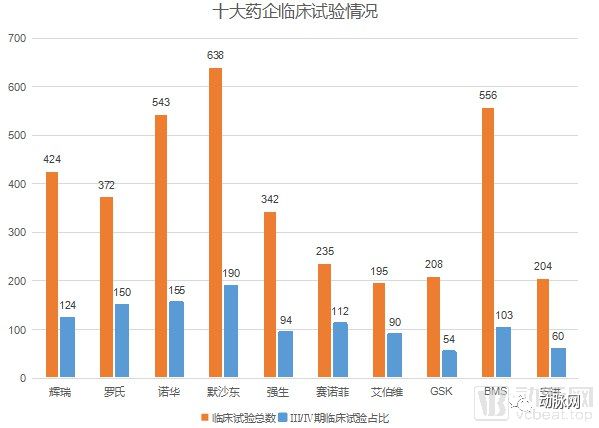

动脉网在2019年7月30日统计了ClinicalTrails上由商业赞助并处于活跃状态的13418项药物临床试验,对所有临床试验的适应症、分期、赞助者、当前状态等信息进行了逐一梳理,最终整合成了全球药物临床试验数据库。

为了更清晰的表现十大药企的布局方向,我们从临床数据库中筛选出了2019H1十大药企直接参与的3587项临床试验,并对各大药企的管线储备丰富度、适应症领域布局和热门适应症布局进行了整体分析。

截至2019年7月30日,十大药企的临床试验情况如上图所示。临床试验情况表现出了药企药物管线的储备情况。默沙东、BMS和诺华注册在案的临床试验均超过500项,其中默沙东以638项临床试验,190项Ⅲ/Ⅳ期临床试验冠绝群雄。

艾伯维则只有195项临床试验在研,是十大药企中唯一一家没有超过200项的药企。后续药物管线的缺乏可能也是艾伯维斥资收购艾尔建的关键原因之一。

一派包括默沙东、罗氏和BMS。这三家药企销售额中的大部分基本都由头部的几款药物提供。在临床管线布局上,这三家药企也主要围绕着自己的关键药物管线进行重点布局。

这种策略的优点是,长期从事同一领域的研发工作能加速积累研发经验,让后续的研发流程更加流畅。另外成功的单药有极强的爆发力,比如默沙东就凭借Keytruda的强势在近两年发生了爆发式的增长。但是这种策略的缺点也显而易见,就是很容易受到专利悬崖的影响。

其他药企在适应症分布上比较平均。辉瑞几乎在所有的疾病领域都有一定的布局,作为第三大药企的诺华甚至没有一点一款药物在2019H1销量超过20亿美元。这样的发展策略更稳定,能够保证自身业绩一直处在平滑增长状态,不会突然受到其他药物的市场冲击,专利悬崖风险也很小。但是缺点在于缺乏爆发力,可能会因为分散投资而在部分领域进展缓慢。

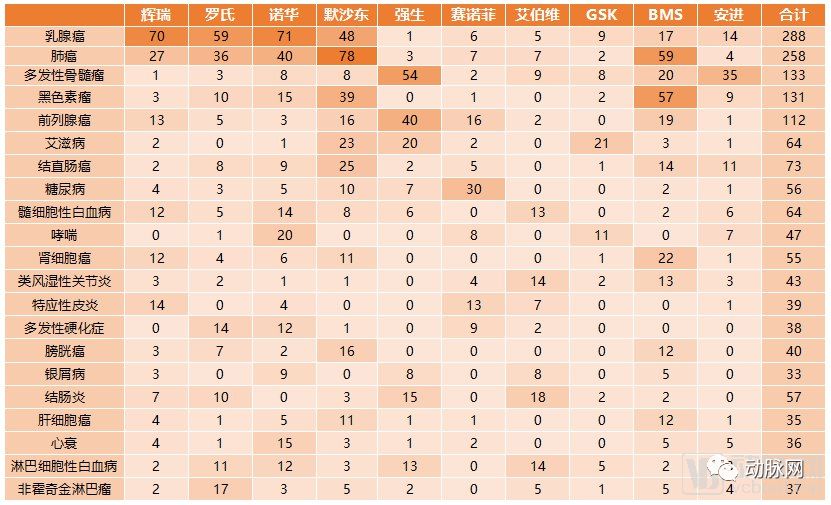

肿瘤是十大药企都在着重关注的疾病领域。尤其默沙东和BMS,更是在Keytruda和Opdivo的适应症拓展上下足了功夫。受关注度第二高的疾病领域是感染类疾病。尤其是对于HIV、HCV、肺炎球菌等临床上尚无解决方案或解决方案不够好的疾病领域,各大药企都在尝试布局。

在具体的适应症方面,受关注对高的五项适应症都是肿瘤。大药企关注的疾病基本都是肿瘤和慢性疾病。前者是患者刚需,后者则未来市场发展的潜力优秀。罕见病在大药企的临床试验中整体偏少,“大病”仍然是他们关注的核心。

乳腺癌和肺癌是目前最受关注的两项适应症。乳腺癌领域在2019年终于取得了新的进展。罗氏的Tecentriq在2019年3月获FDA批准用于三阴性乳腺癌治疗,成为了三阴性乳腺癌治疗的首个免疫疗法。诺华的Ibrance则在2019年4月获批用来医治男性乳腺癌。

另外默沙东还在7月底宣布Keytruda与化疗联合治疗三阴性乳腺癌达到了主要终点,与单独化疗患者相比有显著改善。根据目前乳腺癌的研发现状,这一适应症领域可能会在近几年中获得接连突破,但究竟哪款药物将最终占领这片市场,还要看治疗效果和市场的认可程度。

决胜肿瘤市场,CPHI China助力企业加速产品研制,寻求差异化发展战略!

默沙东PD-1抑制剂可瑞达®联合化疗在华获批治疗局部晚期或转移性胆道癌新适应证

渤健放弃阿尔兹海默病争议药物;仿制药巨头梯瓦计划出售原料药业务;西门子医疗、艾伯维发布最新业绩

肿瘤药物市场持续扩容,CPHI China助力CXO企业探寻合作商机!

康宁杰瑞与3D Medicines达成全球肿瘤适应症开发和商业化独家许可协议

前罗氏研发总裁任CEO 表观转录组学Gotham公司融资5400万美元

更多

MDMA有望成为第一个获得 FDA 批准的迷幻剂,也将打破20 多年没有批...[详细]

最近,Vertex公司公布了非阿 片类止痛药VX-548的三期临床测试结果...[详细]

由于选择性激活TIM-3因此导致免疫逃逸是PD-1抗体免疫治疗过程中发...[详细]

2024年02月06日,全国团体信息平台正式对外发布了《医药实验室设备通...[详细]

中国传统佳节春节期间,FDA对关于IND收费的指南进行修订,这份指...[详细]